副業を始めたはいいものの仕入れや設備の資金問題問題で0→1を達成できないケースがあります。また、事業の機会損失を逃さないためにも、手元のキャッシュを多くしておくのはとても有効です。キャッシュがなくて利益は出ているのに黒字倒産、なんてことにもなりかねません。

私の場合、利益は出ているのに、仕入れの拡大に伴い資金がカツカツの状態が続いていました。速い段階で融資を受けておけばよかったと思います。今回は日本政策金融公庫で融資に受ける手順について解説します。個人や規模小さい事業者が比較的融資を受けやすいと言われる、政府系金融機関(国が運営)です。

長い名前の金融金融機関だし、何からやったらいいかわからないよ。

確かに、融資というと銀行というイメージですし、住宅ローンなんかは不動産会社経由で借入をすることが多いと思います。事業用の資金調達のために、直接金融機関に行くという習慣自体がない人が多いですよね。

私は2025年2月28日に日本政策金融公庫から融資を受けました。私の体験を交えて日本政策金融公庫の借入の手順を全て解説していくので、ご安心ください。

1.日本政策金融公庫で創業融資を受ける前に最初にすること

引用:創業手帳ホームページ

1-1.日本政策金融公庫に電話をする

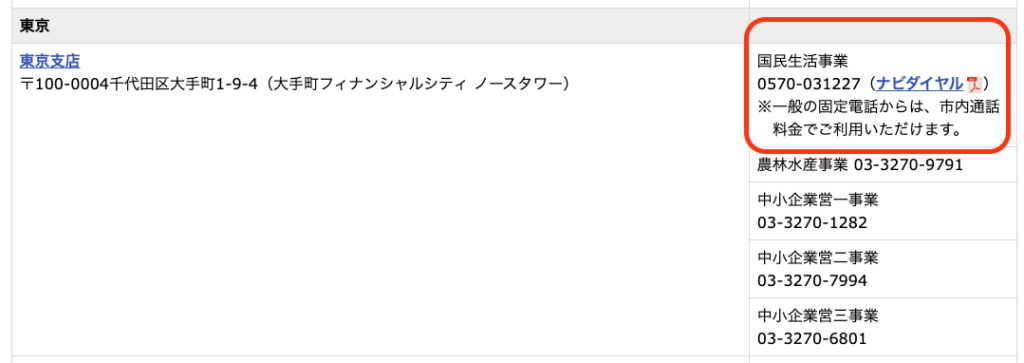

まず、日本政策金融公庫の店舗案内のページを見て、自分の自宅に近い支店を調べて電話しました。

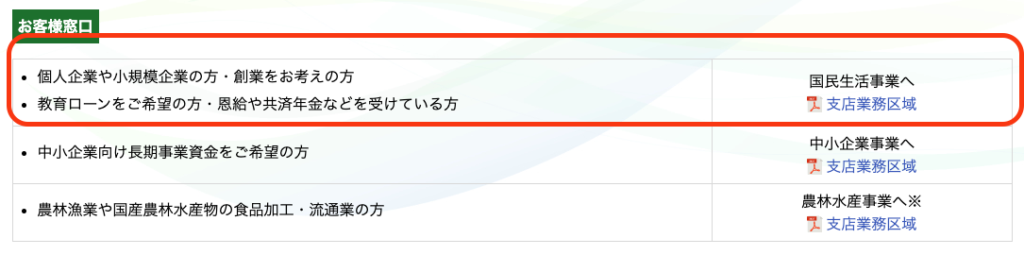

電話は「国民生活事業」にします。東京支店であれば、赤枠の電話番号です。

事業をしているから一見「中小企業」かなぁと思うのですが、個人事業主の規模では「国民生活生活事業」で大丈夫です。以下を参考にしてください。

1-2.必要書類を準備する

電話をすると、提出するものを案内されます。(必要書類のリンクはこちら)

私の場合は次の6点でした。全てPDFにして電子で提出しました。

- 最近2期分の確定申告書と青色申告決算書(こちらは始めて副業をする方は不要です)

- 日本公庫電子契約サービス(国民生活事業)利用申込書

- 送金先口座の預金通帳写し(ネット銀行なので口座番号等わかるページのスクショでOK)

- 企業概要書(副業が初めての方は創業計画書)

- 運転免許証(両面)のコピー

- 許認可証(私の場合は古物省許可証)

この中で一番準備するのが大変なのは企業概要書(副業が初めての方は創業計画書)になるかと思います。

1-3.面談日を決める

書類を電子で送ると、2〜3日営業日後ぐらいに日本政策金融公庫の支店の担当の人から電話がありました。

要件は以下のとおりでした。

- 面談日の確認(平日の日中なので、副業の場合は有休などで要対応)

- 追加の書類関係

まだ書類が必要なの!?と思いますよね。次で解説しますので、安心してください。

追加の書類の準備があるので、融資を急いでなければ余裕を持った面談日がいいです。

1-4.追加の書類を準備する

次の書類を追加で用意しました。

人によっては該当しないものもあります。

- 今後の売り上げ見通しがわかる資料(※業務委託契約している場合のみ)

- 事業用の預金通帳(最近 6ヶ月以上)

※ネット銀行の場合は取引明細の写し - 借入金の借入年月、金利、月々の支払額、残高がわかるもの

(※該当する方のみ。住宅ローンなど) - 固定資産税の明細書と領収書

(※住宅などの不動産を持っている方のみ。) - 取扱商品に関する資料(※該当する方のみ。私はebayのストアのホームページを持参。)

2.日本政策金融公庫の創業融資の面談当日

2-1.確認・準備

書類が揃っていることを確認し、面談にのぞみます。

服装な身だしなみはどうしたの?

私はラフすぎない服装で行きました。スーツまで着ていく必要はないとYouTubeや友だちからの情報で知っていたので、普段着にカジュアルなジャケットで行きました。

自分がしている事業に似つかわしい服装がいいと言われています。例えばラーメン屋さんやお寿司屋さんがスーツでビシッと決めていくのは不自然ですよね。

2-2.面談をする

予約していた日本政策金融公庫の支店に着くと面談室に案内されました。

面談は以下のような流れでした。雰囲気としては堅すぎずラフすぎずで進みました。面談の細かい内容や心構えなどについては後日記事に書く予定です。

- お互いの自己紹介

- 準備していた書類の提出

- 面談

- 融資日など今後の予定の確認

終始和やかな雰囲気のまま終わりました。

融資の可否と金額については、7〜10日ぐらいで電話連絡いただけるとのことで、支店を後にしました。

3.日本政策金融公庫の創業融資の面談後にやること

面談の終了時に簡単な今後の説明をしてもらえるので、それに沿って準備をして融資を待つことになります。以下まとめていきます。

ここからは基本的に公庫(日本政策金融公庫の略称)の担当者の人の指示通りにやっていけば大丈夫ですし、名刺もいただけるので、困ったら直通で電話をすればOKです。

3-1.担当者からの電話を待つ

そのうち電話がかかってくるのかなぁと呑気に待っていたら、

翌日電話がかかってきました。速い!

要件は以下のとおりです。

- 融資額と融資日

- 書類が送られてくるので、契約手続きの依頼

やりました!今までの書類を揃える面倒な作業が報われた気がしました。

でもさ、また書類があるの〜!?

次で最後です。もう少しだけがんばりましょう。

3-2.電子申請をする

書類一式は電話の翌日に届きました。

封筒の中身の一覧と説明書きを一通り見ればわかりますが、整理していきましょう。

- 日本公庫電子契約サービス(国民生活事業)の利用に関する同意書

- 印鑑証明書

- 「預金口座振替利用届」または「自動振込利用申込書」

- 電子契約サービスで手続き

1.から3.は、同封されている返信用封筒に入れて簡易書留で送ります。

順番に見ていきましょう。

1.日本公庫電子契約サービス(国民生活事業)の利用に関する同意書

初回の融資時のみの必要書類です。逆にいうと、2回目からの借入では紙ベースでの提出物は不要となります。名前など記入して印鑑証明の印鑑を押印します。

すぐに終わると思いますが、印鑑だけは後述する印鑑証明の印鑑を使います。

2.印鑑証明書

近くの役所・役場・支所で平日の開庁日に発行できます。

マイナンバーカードがあればコンビニで土日祝日(午前6:30から午後11:00まで、2024年の年末年始は休止)でも発行可能です。コンビニでの詳しい操作手順はこちら

手数料はおよそ200円ほどになります。(自治体により異なります)

※こちらも2回目からの借入では提出は不要となります。

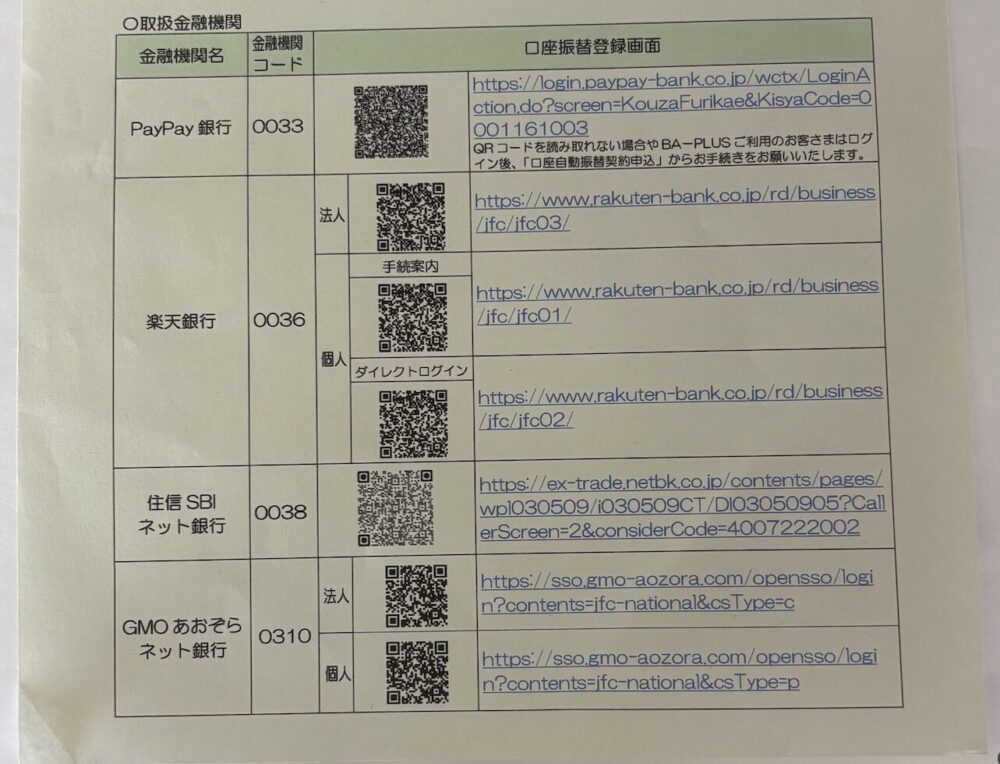

3.「預金口座振替利用届」または「自動振込利用申込書」

私の場合は楽天銀行での口座振替です。ネット銀行の場合は、

①ネット銀行のウェブサイトへアクセス

②ウェブサイトで口座振替登録申請手続きをする

③申請完了後に「預金口座振替利用届」を印刷する

他にも以下のネット銀行がオンラインで対応可能です。

※こちらも2回目からの借入では基本的には提出は不要となります。ただし、振替口座の変更を希望する場合は2回目の借入でも再度提出が必要です。

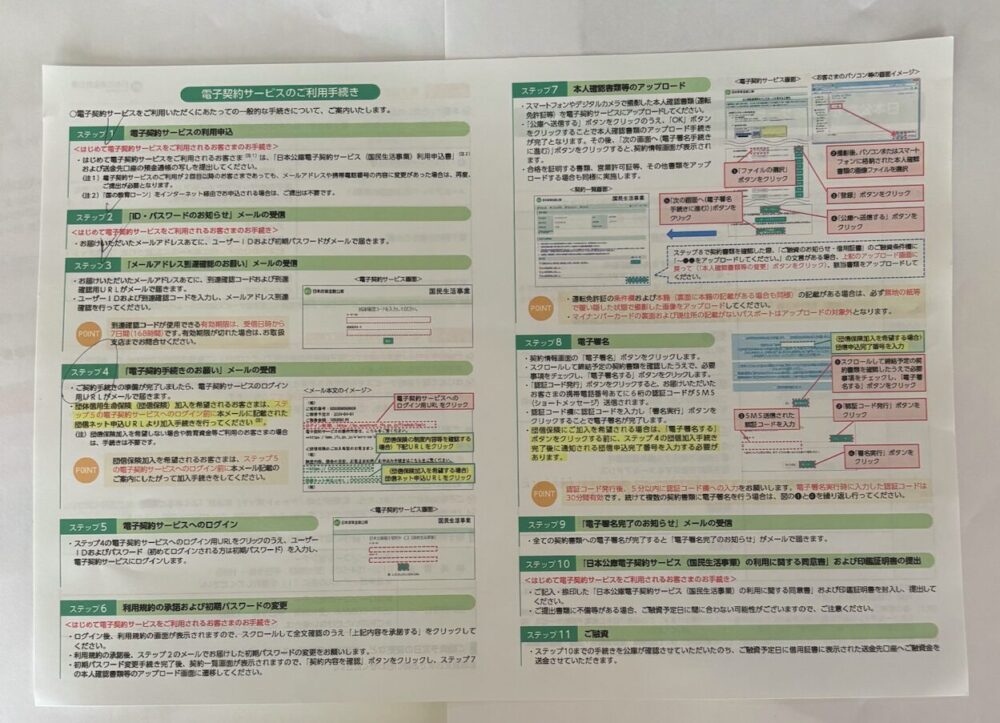

4.電子契約サービスで手続き

同封されていた「電子契約サービスのご利用手続き」を見ながら進めていきます。

こちらは融資初回かどうかに関わらず融資のたびにやります。

すごく丁寧に説明されているので、手順どおり進めていけば大丈夫です。

完了すると、メールが届きます。

1.から3.の3点は返信用封筒の簡易書留で送ります。

お疲れ様でした!!

あとは融資を待つのみです。

3-3.融資の確認をする

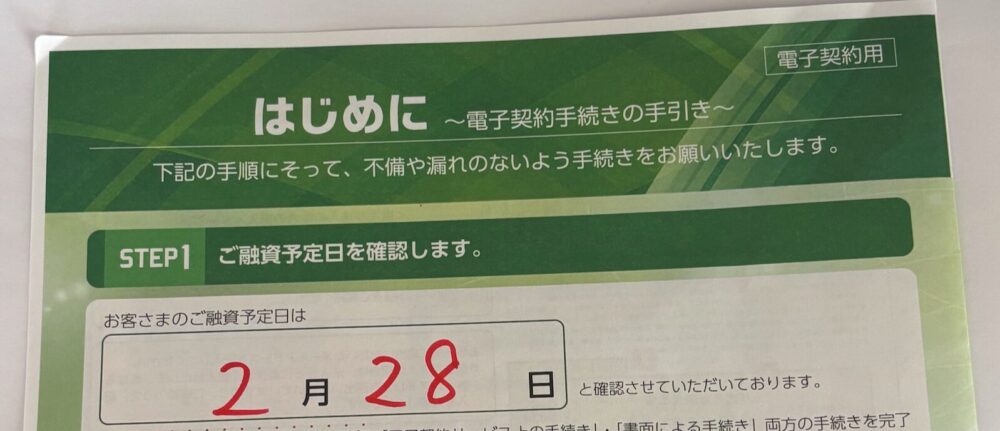

私の場合は、2月11日に電子申請をして、融資は2月28日でした。面談時にすでに「融資日は、ご希望より少し遅くなり、月末になります」と担当の方から言われていました。

朝起きて口座を確認。

あれ?振り込まれてない。。

お昼になって口座を見ると、、、

振り込まれてました!

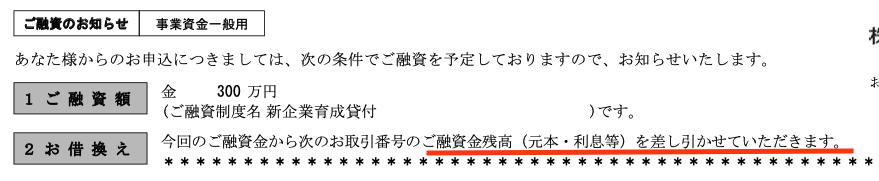

でも、この300万円に届かない、微妙な2,999,780円ってなんだろう?と公庫の書類を見ていると、、、

ありました!

融資金額から一部の残高が引かれているようでした。

私の場合は、この資金を元手にして仕入れや学びに投資していきたいと思います。ここまで読んでいただき、ありがとうございました。

コメント